IGST - इंटीग्रेटेड गुड्स एवं सर्विस टैक्स

-जी.एस.टी. ब्रेकिंग न्यूज़ -

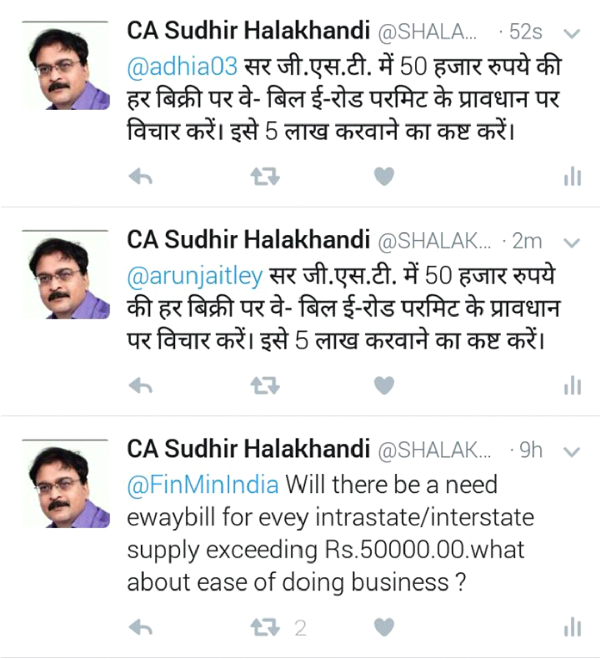

50000.00 रूपये से अधिक की बिक्री, सप्लाई , ट्रान्सफर इत्यादि पर ई-वे बिल (इलेक्ट्रॉनिक रोड परमिट) जारी करना होगा।

रोड परमिट अर्थात ई-वे बिल (इलेक्ट्रॉनिक रोड परमिट) के सम्बन्ध में दिनांक 13/04/2017 को जो ड्राफ्ट रूल जारी किये गए है उनके अनुसार पचास हजार रूपये से अधिक की हर बिक्री, सप्लाई इत्यादि पर ई-वे बिल (इलेक्ट्रॉनिक रोड परमिट) लागू होगा जो कि इस समय जारी रोड परमिट की तरह ही होगा।

50000.00 रूपये की रकम हमारे अनुसार इसके लिए कम है इसलिए हमें कानून निर्माताओं से अनुरोध किया है कि इस राशि को बढ़ा कर 5.00 लाख रूपये किया जाए क्यों कि 50000.00 रूपये की रकम बहुत ही कम है और यह डीलर्स के लिए एक प्रक्रियात्मक दुविधा खडी कर सकती है इसलिए अंतिम रूप से इसे बढ़ाना ही उचित होगा ।

इस सम्बन्ध में माननीय वित्त मंत्री महोदय, राजस्व सचिव महोदय को दिए गए मेसेज सलग्न है .

-सुधीर हालाखंडी

आइये अब देखे कि दो राज्यों के बीच होने वाले व्यापार को आई.जी.एस.टी. के जरिये किस तरह नियंत्रित किया जाएगा

IGST

दो राज्यों के मध्य होने वाले व्यापार पर निगरानी रखने के लिए एक आई.जी.एस.टी. मॉडल भी तैयार कर प्रस्त्तावित किया गया है जिसकी चर्चा हम आगे कर रहे है लेकिन यह ध्यान रखे कि यह केन्द्रीय बिक्री कर के स्थान पर लगने वाला कोई नया कर (एस.जी.एस.टी. एवं सी.जी.एस.टी. के अतिरिक्त तीसरा कर) नहीं है बल्कि एक ऐसा तंत्र है जिसके जरिये दो राज्यों के बीच हुए व्यापार पर नजर रखी जा सके एवं यह भी सुनिश्चित किया जा सके कि कर का एक हिस्सा उस राज्य को मिले जहाँ अंतिम उपभोक्ता निवास करता है और दूसरा हिस्सा केंद्र सरकार को।

जी.एस.टी. के तहत सूचना तकनीकी की सहायता से एक ऐसा तंत्र विकसित किया जाएगा जिससे दो राज्यों के मध्य माल एवं सेवा के अंतरप्रांतीय व्यापर पर निगरानी भी रखी जा सके एवं यह भी सुनिश्चित किया जा सके कि ‘कर’ अंतिम उपभोक्ता के राज्य को मिल रहा है।

यहाँ ऊपर पहले ही यह बताया जा चुका है कि यह केन्द्रीय बिक्री कर की जगह लगने वाला कोई नया कर नहीं है लेकिन यह ‘आई.जी.एस.टी.’ भी उद्योग एवं व्यापार के लिए प्रक्रियात्मक उलझाने तो बढ़ाने वाला ही है .

आइये देखे कि यह आई.जी.एस.टी. मॉडल किस तरह से काम करेगा :-

| (i) |

अंतरप्रांतीय व्यापर के दौरान बिक्री करने वाला डीलर अपने खरीददार से आई.जी.एस.टी. के रूप में एक कर एकत्र कर केन्द्रीय सरकार के खजाने में जमा कराएगा. इस कर की दर एस..जी.एस.टी. एवं सी.जी.एस.टी. की दर को मिलाकर बनेगी। उदाहरण के लिए मान लीजिये कि एस.जी.एस.टी. की दर 8 प्रतिशत है एवं सी.जी.एस.टी. की दर भी 10 प्रतिशत है तो आई.जी.एस.टी. के रूप में जमा कराया जाने वाला कर 18 प्रतिशत की दर से केंद्र सरकार के खजाने में जमा कराया जाएगा। |

(ii) |

अपना आई.जी.एस.टी. जमा कराते समय विक्रेता अपने द्वारा इस माल ,को जो कि उसने अंतरप्रांतीय बिक्री के दौरान बेचा है, की खरीद पर चुकाए गये एस.जी.एस.टी. एवं सी.जी.एस.टी. की इनपुट क्रेडिट लेगा। |

(iii) |

विक्रेता का राज्य इस बिक्री किये गए माल के सम्बन्ध में विक्रेता ने जो विक्रेता राज्य में भुगतान किये गए एस.जी.एस.टी. की क्रेडिट ली है उतनी राशि केंद्र सरकार के खजाने में हस्तांतरित कर देगा। |

(iv) |

अंतरप्रांतीय बिक्री के दौरान खरीद करने वाला क्रेता जब भी यह माल बेचेगा तो अपनी सी.जी.एस.टी. की इनपुट के्रडिट क्रमश: एस.जी.एस.टी. , सी.जी.एस.टी. या एस.जी.एस.टी. (इसी क्रम में) की जिम्मेदारी में से लेने का हक़ होगा। |

(v) |

जितनी राशि की इनपुट क्रेडिट अपनी एस.जी.एस.टी. चुकाते समय उपभोक्ता राज्य का व्यापारी आई.जी.एस.टी. में से लेगा उतनी रकम केंद्र उपभोक्ता राज्य के खाते में हस्तांतरित कर देगा इस तरह आई.जी.एस.टी. की इनपुट क्रेडिट क्रेता आई.जी.एस.टी. की भुगतान की जिम्मेदारी के लिए ले सकता है और ऐसी कोई जिम्मेदारी खरीददार की नहीं है तो इसका इनपुट सी.जी.एस.टी. या एस.जी.एस.टी. के तहत भी लिया जा सकता है। |

इस प्रकार एस.जी.एस.टी. के रूप में मिलने वाला पूरा राजस्व अंतरप्रांतीय व्यापर के दौरान भी उपभोक्ता राज्य को ही मिल जाएगा.

नोट:-इसे पढ़ें और उन लोंगों को अग्रेषित (Forward) करें जिन्हें इसकी आवश्यकता हो सकती है .

-सी.ए.सुधीर हालाखंडी -